小企业增资的会计处理

访问量:1911 来源:本站

1.接受投资者追加投资。企业成立时收到的投资与经营期间收到的投资,在性质与对企业的重要性上有很大的区别,但是会计处理原则是一致的。

投资者以现金或非现金资产投入的资本,应当按照投资者应享有小企业注册资本的份额计算的金额作为实收 资本(或股本)入账,实际收到的现金金额或投资合同、协议约定的非现金资产价值超过实收资本(或股本)的差额计入资本公积。对于一般企业而言,在企业创立 时,出资者认缴的出资额大多全部记入“实收资本”账户,因而基本不会出现资本溢价。

当企业有新的投资者加入时,为了维护原投资者的利益,新加入的投资者的出资额并不一定全部作为实收资本处理。其原因主要有:

(1)补偿原投资者在企业资本公积和留存收益中享有的权益;

(2)补偿企业未确认的自创商誉。

对于一般企业,在收到投资者投入的资金时,按实际收到的金额或确定的价值,借记“银行存款”、“固定资产”等账户,按其在注册资本中所占的份额,贷记“实收资本”账户,按其差额,贷记“资本公积——资本溢价”账户。

- 上一篇:港澳台人员不再需要办理就业证

- 下一篇:企业重心——财务管理

相关阅读

-

3月1日起海南全面实行企业简易注销登记改革

为让企业“生的容易,死得轻松”,2017年3月1日起,按照国家工商总局统一部署,海南工商部门在全省范围内全面实行企业简易注销登记改革。进一步完善市场主体退出机制,优化营商环境,持续激发市场活力。据了解,此次企业简易注销登记适用于在海南省各级登记机关登记的领取营业执照后未开展经营活动、申请注销登记前未

2018-08-17 -

税总落实小微企业减半征收所得税范围

内容摘要:国家税务总局出台政策贯彻落实进一步扩大小型微利企业减半征收企业所得税范围有关问题。为支持小型微利企业发展,贯彻落实国务院第102次常务会议决定,根据《中华人民共和国企业所得税法》及其实施条例、《财政部国家税务总局关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税〔2015〕99号)等规

2015-09-14 -

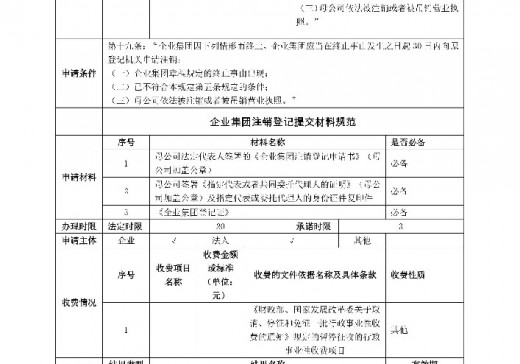

企业集团注销登记办事指南

2016-06-14

咨询顾问

李先生

资深业务顾问- 在线咨询

- 在线咨询

热门服务

省钱省心

全程代办,一站式服务

专业高效

专业团队、服务及时更新

一对一服务

资深顾问,全程跟进服务

安全保密

资料保密,保障信息安全

- 0898-88264411

-

-

微信二维码

-